2024年1月から新NISAがスタートしました。

NISA(Nippon Individual Savings Account)とは少額投資非課税制度のことです。

通常であれば投資で得た利益には約20%の税金がかかりますが、NISA口座で購入した投資商品の利益には税金がかりません。

新NISAでは年間および生涯の投資枠の拡大、投資が可能な期間の恒久化など大きく改正されています。

私のようなアラフィフ世代は「投資=ギャンブル」というイメージが強く、また年齢的に今から始めるのは遅いと考えてしまう人も多いでしょう。

もちろん投資には損失が出るリスクがあり、運用期間は長い方が有利なのは確かですが、50代から始めるメリットもあります。

- 子どもの自立やローンの完済などで金銭的な負担が少なくなり、投資に回せる資金を準備しやすい。

- 投資経験を積むことで、退職金の資産運用に活かせる。

- 生活防衛資金(緊急の予備資金)を確保し、可能な投資金額を把握しておく。

- ハイリスク・ハイリターンの投資を避ける。

- インデックスファンドや債券を重視したファンドなど、リスクの低い投資商品を選ぶ。

これらを意識していれば、50代からでも無理なく安全に資産運用を始めることができます。

ハナ☆ハナ

ハナ☆ハナ投資を始めるなら、まずはお得なNISA制度を活用することをおすすめします

新NISAとは

2018年から開始したNISAは、2024年から新NISAに変わりました。

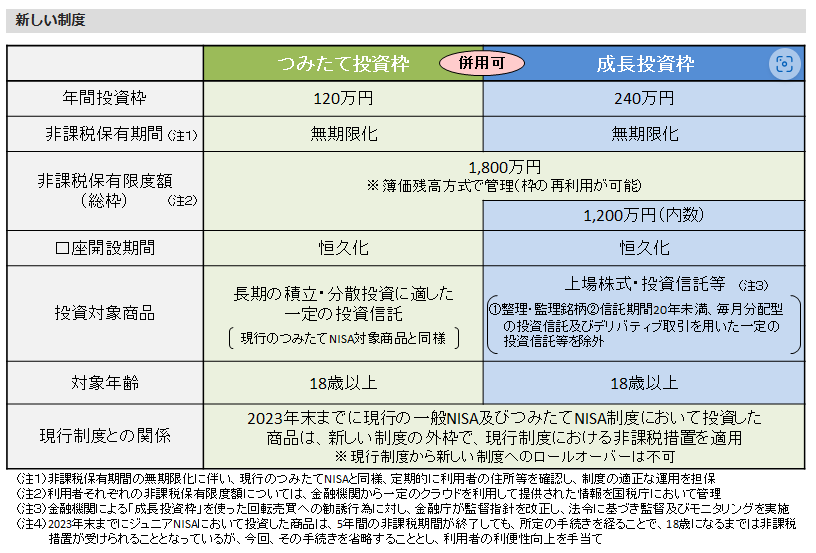

引用元:金融庁:新しいNISA

新NISAでは、非課税保有限度額が1,800万円と大きく増えます。

本来なら投資で得た利益には約20%課税されますが、新NISAではそれが非課税となります。

非課税投資枠には「つみたて投資枠」と「成長投資枠」があり、両方の併用も可能です。

つみたて投資枠

年間投資枠は120万、投資対象商品は現行のつみたてNISAと同様に長期の積立・分散投資に適した一定の投資信託となっています。

成長投資枠

年間投資枠は年240万、対象商品は上場株式・投資信託などで、つみたて投資枠と同じ商品を成長投資枠で購入することもできます。

この2つの枠を併用すると、年間360万の投資が可能です。

ハナ☆ハナつみたてNISA対象の商品は金融庁が厳選した優良商品なので、新NISAのつみたて投資枠でも引き続き購入できるのは安心です

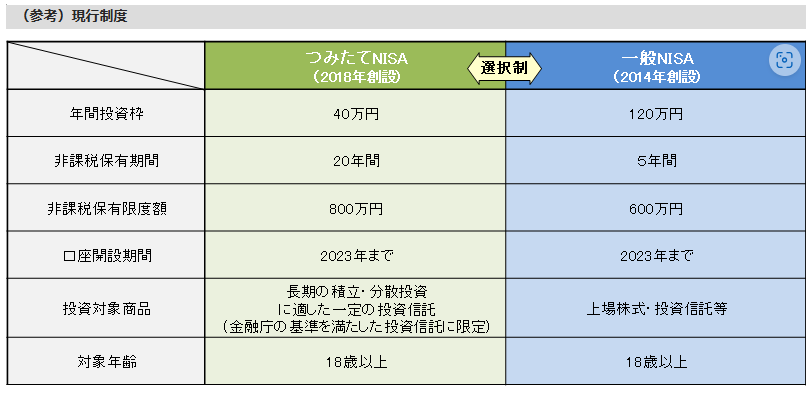

現行のNISAとは

2023年で終了する現行のNISAには、つみたてNISAと一般NISAがあります。

引用元:金融庁:新しいNISA

つみたてNISA

つみたてNISAは、年間の非課税投資枠は40万円と少なめですが、20年という長期間にわたり非課税で運用できるというメリットがあります。

つみたてNISAの投資商品は、低コストなど金融庁の基準を満たした厳選された投資信託なので、安心して購入できます。

一般NISA

一般NISAの年間の非課税投資枠は120万円で、投資商品の購入方法に制限はないため一括購入が可能です。

非課税保有期間は最長5年でつみたてNISAと比べると短く、年間120万円 × 5年間=600万円が非課税になります。

対象の投資商品は上場株式や投資信託など種類が豊富です。

2023年までの投資分はどうなる?

つみたてNISAは2024年以降の積立投資はできませんが、2023年までに投資した分の非課税保有期間(20年間)は保証されます。

2018年~2023年のあいだ、つみたてNISAの年間投資枠の40万円を6年間積み立てた人は、240万円分の投資商品を非課税で20年間保有できます。

一般NISAも2024年以降は投資できませんが、2023年までに投資した分の非課税保有期間(5年間)は保証され、非課税期間の終了後に投資商品はNISA口座から課税口座(特定口座か一般口座)に払い出されます。

50代から新NISAを始める

2023年の日本人の平均寿命は男性 81.05歳、女性87.09歳です。

50代から新NISAを始めて平均寿命まで生きた場合、30年以上も運用できるので、大きな資産形成が期待できます。

新NISA口座を開設する

新NISA口座は銀行や証券会社の店舗窓口で開設できますが、ネット証券で口座開設することを強くおすすめします。

ネット証券は、手数料が安い、商品が豊富、手続きが簡単などのメリットがあります。

ハナ☆ハナ

ハナ☆ハナ店舗窓口だと営業担当者のセールストークにのせられてしまい、手数料の高い商品を購入するハメになりかねません

おすすめのネット証券は、SBI証券と楽天証券です。

取引シェアや預かり資産残高、口座開設数もこの2つが圧倒的に多く、どちらも人気が高い証券会社です。

複利の効果を活かす

投資による資産形成において、複利の効果はとても重要です。

複利とは「元本+運用で得た利益」に利益がつくことをいい、利益が利益を生むため、運用期間が長くなるほど発生する利益は大きくなります。

つまり投資で利益を得るには、早い時期から始めて時間を味方につけたほうが有利なので、50代の人は「今から始めても遅いのでは」と考えるかもしれません。

確かに若い世代よりも50代は運用期間は短くなるデメリットがありますが、多くの投資資金を用意しやすいメリットがあります。

元本の大きさも複利の効果に強く影響するので、元本が大きいと資産が増えるパワーが増大します。

- 運用期間を長くする

- 投資金額を増やす

ハナ☆ハナ

ハナ☆ハナもし余裕資金があるのなら早めに上限枠の1,800万円まで投資することで、長期運用と金額の大きさの両方の効果を得ることができます

投資商品はインデックスファンドがおすすめ

では実際には50代ではどのような投資商品を購入して運用すればいいのでしょうか。

つみたて投資枠では、インデックスファンドの全世界株式か米国株式の2択でしょう。

インデックスファンドとは、市場全体の動きを表す代表的な「指数」に連動した成果を目指すファンドのことです。

おすすめの銘柄としては、eMAXIS Slim全世界株式(オールカントリー)か、eMAXIS Slim米国株式(S&P500)を選んでおけば間違いありません。

インデックスファンドとはいえ株式なので、値動きが大きくなることや元本割れのリスクはあります。

「値動きがあると動揺してしまう」「利回りよりも安定を重視する」という人は、インデックスファンドよりさらにリスクの低い、債券を重視したファンドが良いでしょう。

ハナ☆ハナ自分のリスク許容度によって、投資商品の選択は変わってきますね

では成長投資枠ではどのような投資商品を選べば良いのでしょうか。

成長投資枠ではつみたて投資枠と同じ銘柄が購入できるので、安定を重視する人はつみたて投資枠と同じ銘柄を購入しましょう。

「つみたて投資枠では守りの投資、成長投資枠では攻めの投資をしよう」と考えるかもしれませんが、それはとても危険です。

成長投資枠にはアクティブファンド(「指数」を上回る成績を目指すファンド)とよばれる投資商品が多くありますが、アクティブファンドのほとんどがインデックスファンドに勝てない上、コストも高くなります。

ハナ☆ハナアクティブファンドには、非常にコスパが悪い商品が多く含まれていますが、初心者がそれを見分けることは極めて困難です

将来だけでなく現在も運用の成果を得たい人は、配当金がもらえる商品を選ぶのも良いでしょう。

しかし配当金を受け取ると複利の効果が減るため、将来の運用利益は少なくなるかもしれません。

自分のリスク許容度を知る

投資において「リスク」とは収益(リターン)の振れ幅のことで、収益がマイナスになった場合にどの程度の損失までなら受け入れられるかの度合いを「リスク許容度」といいます。

- 年齢:若い方がリスクをとれる

- 家族構成:扶養する家族が少ない方がリスクをとれる

- 収入:収入が安定しており、高収入の方がリスクをとれる

- 資産:資産が多い方がリスクをとれる

- 投資経験:経験がある方がリスクをとれる

- 性格:慎重過ぎる性格はリスクをとりにくい

50代では収入や資産、投資経験の部分では、若い世代より有利かもしれません。

私の場合はリスクをとれるのは家族構成だけなので、リスク許容度は低いといえます。

ハナ☆ハナ

ハナ☆ハナ投資を始める前には自分のリスク許容度を知り、生活防衛資金(緊急の予備資金)を必ず準備しておきましょう。

運用利益はどのくらいになるかシュミレーション

楽天証券の積立かんたんシミュレーションを使用すると、おおよその最終積立金額がわかります。

毎月の積立額を15万円として10年間積立てると上限投資枠の1,800万円になり、これを年率5%のリターンで運用した場合、最終積立額は約2,300万円で約500万円の運用利益を得ることができます。

50歳から始めたら60歳の定年時に退職金にプラスして、大きな収入となりますね。

ハナ☆ハナ

ハナ☆ハナ資産が増えると気持ちにゆとりができ、生き方の選択肢も増えますね

50歳でセミリタイアを目指す私の投資計画

セミリタイアとは「まとまった貯蓄をしたうえで、パートや投資などで一定の収入を得ながら暮らす」ことです。

セミリタイア時に必要な資金を準備したうえで、その後は一定の生活費と収入を維持できればセミリタイアは可能です。

一定の収入の中に投資による利益があれば安心感につながり、少しレベルアップした暮らしが可能になります。

私は50歳までにセミリタイアを目指しており、それを実現するには投資による資産形成は必須と考えています。

私のセミリタイア計画についてはこちらの記事をご覧ください。

つみたてNISAの運用状況

私は2022年の1月からつみたてNISAを始めたので、2023年12月でちょうど丸2年の利用期間でした。

現行のNISAの年間投資枠40万円を2年間フル活用したので、80万円を非課税で20年運用できます。

投資商品の銘柄はeMAXIS Slim全世界株式(オールカントリー)で、これ1本に満額投資していました。

私の新NISA運用戦略

まずは投資期間と投資金額の大きさによる複利の効果を最大限に活かすため、最短かつ無理はせずに枠を埋めようと考えています。

生活防衛資金の確保

生活防衛資金(緊急の予備資金)とは、病気やケガ、災害、失業など、予期せぬ事態が起こったときに備えて準備しておくお金のことです。

ハナ☆ハナ緊急の予備資金は生活費の3ヵ月~6ヵ月分程度が目安とされています

これは銀行の普通預金で確保しているので、必要なときにはすぐに引き出すことができます。

定期貯金を解約し、楽天銀行口座に移す

口座を開設している銀行は、楽天銀行、ゆうちょ銀行、地方銀行の3つです。

3つの銀行の使い分けは、楽天銀行は投資資金の貯蓄、ゆうちょ銀行は生活防衛資金の貯蓄、地方銀行は生活費の貯蓄となっています。

投資を始めるまでは定期預金を積極的に利用していましたが、ゆうちょ銀行と地方銀行の定期貯金の金利は0.002%と非常に低く、利息はないに等しい状態です。

定期預金を利用するメリットがないので、少しずつ解約して楽天銀行に移動させ、投資資金は楽天銀行に集約しています。

ハナ☆ハナ私はマネーブリッジという、楽天銀行と楽天証券の間の口座連携サービスを利用しており、投資資金が不足しないように楽天銀行にいちばん多く預金しています

1~3年目は銀行預金から、4~5年目は特定口座から、投資資金を確保

新NISA開始後の3年間は、年間投資枠の上限360万円を投資します。

360万円×3年=1,080万円の投資資金は銀行預金から用意できますが、4年目以降は難しくなりそうです。

そのため楽天証券の特定口座の保有商品を売却して資金を確保し、新NISA口座で再投資する予定です。

利益が出ている保有商品を売却するのは惜しいですが、新NISAで運用するメリットを優先したいと思います。

銘柄の選択

前述したおすすめ銘柄のeMAXIS Slim全世界株式(オールカントリー)と、eMAXIS Slim米国株式(S&P500)に投資します。

割合は50%ずつか、もしくは全世界株式を少し多めにするかもしれません。

インデックスファンド中心でリスクは極力少なくしていきます。

ハナ☆ハナより安全な債券重視のファンドも少し入れようかと考え中です

まとめ

私は2年前から投資を始め、この2年間で大きくマイナスになることもありましたが、保有しているインデックスファンドは15~20年の長期運用が基本なので、冷静に動向をみることができています。

70代になったころに資産が増えていることを願いつつ、その資産の切り崩し方も考えなくてはなりません。

投資を始めるうえで、開始年齢が遅かったのはデメリットでしたが、独身で養育費やローン返済がなく、投資に回せる資金が準備しやすかったのは大きなメリットになったと考えます。

50代から投資を始めるのは決して遅くないので、まずは新NISAからスタートしましょう。

- 自分のリスク許容度を知る

- 損失が出ても生活が破綻しない範囲の投資金額

- ハイリスク・ハイリターンの商品を選ばない

これらができれば、安全な資産運用による利益が期待できます。

私も50歳からのセミリタイア生活に向けて、さらに資産運用の勉強を続けていきます。

最後まで読んでいただき、ありがとうございました!

コメント