みなさんはiDeCoを利用していますか。

2024年に改正された新NISAが大きな話題となり、iDeCoの存在が目立たなくなった印象がありますが、老後資金づくりを目的につくられたiDeCoはぜひ活用してほしい制度のひとつです。

iDeCoは60歳以降から給付金の受け取りが可能なので、退職金がない人は一括で受け取れば退職金代わりにできますし、年金として分割で受け取りながら日々の生活費にしても良いでしょう。

iDeCoには、受け取り時の控除や運用益が非課税、掛金の所得控除など多くのメリットがあります。

一方で受け取り方によっては、給付金額に大きな差が生じる可能性があるため、iDeCoは給付金の受け取り方が難しいことがデメリットといえるでしょう。

そのため給付金の受け取り時期は先でも、今からiDeCoの出口戦略を考えておくことが大切です。

ハナ☆ハナ

ハナ☆ハナ退職金がない人には、退職所得控除を活用して給付金を一括で受け取る方法をおすすめします

この記事ではiDeCoの基礎知識やメリット・デメリット、給付金のおすすめの受け取り方などについてお伝えします。

iDeCoとは

iDeCoは正式には「個人型確定拠出年金」といい、確定拠出年金法に基づいた私的年金の制度です。

加入は任意なので、自分でiDeCo口座を開設して掛金を拠出し、運用方法を選んで掛金を運用します。

ハナ☆ハナ

ハナ☆ハナ拠出とは、年金や保険の加入者が運営者に対して掛金を払い込むことです

運用で得た利益が非課税となり、掛金分は所得控除されるという節税効果の高さがiDeCoの特徴です。

掛金は65歳まで拠出でき、60歳以降に老齢給付金として受け取ることが可能となっているので、iDeCoは老後資金をつくるには最適でしょう。

iDeCoの基礎知識

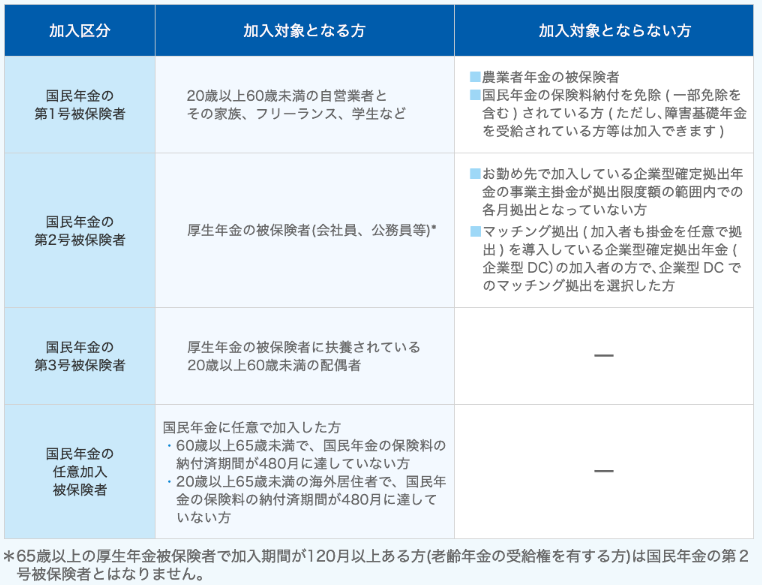

加入対象者の条件

iDeCo公式サイト

iDeCoは公的年金に加入している20歳以上から60歳未満の人が利用できますが、勤務先に独自の企業年金がある場合は利用できないことがあります。

パート勤務であれば、国民年金の第2号か3号被保険者に該当するでしょう。

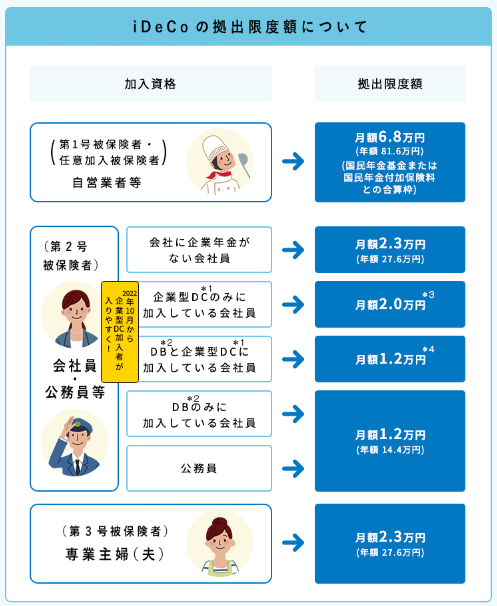

加入者の掛金の限度額

iDeCo公式サイト

iDeCoの掛金には限度額があり、加入者の職業や勤務先で加入している年金によって区分されていますが、限度額以内であれば金額は自分で選べます。

iDeCoは老後資金づくりを支援する制度なので、自営業者やフリーランスなど会社からの補助が受けれない人の限度額は大きくなっています。

毎月の掛金は5,000円が下限となり、1,000円単位で自由に設定が可能で、月払いや年一括払いができます。

掛金額は1年に1回だけ変更が可能で、掛け金の減額や支払いを停止できますが、原則として途中解約は認められません。

ハナ☆ハナ

ハナ☆ハナつまり掛金を止めても解約にはならないので、口座の管理手数料は払い続ける必要があります

利用にかかる手数料

iDeCoを利用するにあたり金融機関で専用口座を開設しますが、加入時・加入中・給付時には手数料がかかります。

加入時の手数料(税込み)

iDeCo加入時にかかる費用です。

| 支払先 | 手数料 |

| 国民年金基金連合会 | 2,829円 |

加入中にかかる手数料

毎月支払う費用なので、長期的な出費となります。

| 支払先 | 手数料 |

| 国民年金基金連合会 | 105円/月 |

| 事務委託先金融機関 | 66円/月 |

| 運営管理機関 | 0~458円/月 |

| 手数料の合計 | 171~629円/月 |

ハナ☆ハナ私がiDeCo口座を開設している楽天証券では、運営管理機関に支払う費用は無料です

給付手数料(税込み)

給付金の受け取り時にかかる費用で、一括の受け取りであれば1回のみ、分割して受け取ればその度に費用がかかります。

| 支払先 | 手数料 |

| 事務委託先金融機関 | 440円/月 |

商品を選んで運用する

iDeCoでは運用商品を自分で選び、商品数は金融機関ごとに異なります。

ハナ☆ハナ

ハナ☆ハナ楽天証券では34本の商品を取り扱っています

選べる商品には元本確保型(定期預金や保険商品)と元本変動型(投資信託など)がありますが、元本変動型の商品は運用結果によっては、損失が出る可能性があります。

商品は数種類を選ぶことができ、それぞれの金額の配分も自分で決めることができます。

運用成果を出すためには、定期的に運用状況を確認し、運用商品や金額の見直しが必要です。

iDeCoの受け取り方

iDeCoは老齢給付金として60歳から受け取ることができ、受給開始の時期は、60~75歳までの間で選ぶことができます。

iDeCoでは給付金の受け取り方がいちばんの難関といわれますが、長年かけて積み上げた資産を損することなく享受しましょう。

一時金として一括で受け取る

iDeCoを一時金として一括で受け取ると、税制上「退職金」扱いとなり、退職所得控除を受けることができます。

会社などから別に年金がもらえる場合には、退職金と一時金の合算から退職所得控除額を差し引きます。

| 積立年数または勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×加入期間 |

| 20年超 | 800万円+70万円×(加入期間-20年) |

退職金の課税対象になるのは、退職金から退職所得控除額を差し引いた額の半分です。

つまり退職金より退職所得控除額の方が大きい場合には、退職金は全額非課税で受け取ることができるのです。

たとえばiDeCoに15年間加入して450万円を一括で受け取った場合、積立年数は20年以下なので退職所得控除額は40万円×15年で600万円になります。

この場合だと退職金より退職所得控除額の方が大きいため、450万円を全額非課税で受け取ることができます。

ハナ☆ハナ私のiDeCoの受け取り金額は、退職所得控除額内に収まる予定なので、非課税のメリットを活かして一括で受け取る予定です

年金として分割で受け取る

iDeCoを年金として受け取る場合は、5年以上20年以下の分割となっており、受給開始の時期は75歳までの間で選ぶことができます。

税制上は雑所得の扱いのため課税所得の対象となりますが、公的年金控除が適用されるので、控除の範囲内であれば税負担は軽減されます。

また受け取りの度に給付手数料や、利用期間中は毎月の口座管理手数料を払い続けることになります。

一時金と年金を併用して受け取る

年金の一部を一時金で受け取り、残りを年金で受け取る方法もあります。

一時金と年金それぞれのメリットを活かせる方法で、年金収入の額によっては公的年金等控除を受けることができます。

障害給付金・死亡一時金として受け取る

受け取り開始年齢の60歳前でも、病気などで障害を負ったときには「障害給付金」として非課税で受け取ることができます。

また亡くなった場合には「死亡一時金」として受け取れますが、相続税の対象となります。

iDeCoのメリット・デメリット

メリット

- 受け取り時に控除がある

- 運用益が非課税になる

- 掛金が所得控除になる

受け取り時に控除がある

iDeCoは年金制度のため、公的年金と同様に受け取り時に課税対象になりますが、一時金受け取りでは「退職所得控除」、年金受け取りでは「公的年金等控除」を受けることができます。

どの受け取り方が最も節税できるかは人それぞれです。

運用益が非課税になる

本来なら運用益には約20%が課税されますが、iDeCoでは非課税なので運用益はすべて自分のものとなります。

たとえば100万円を運用して150万円になった場合、本来なら運用益の50万円の約20%つまり10万円が税金として取られますが、iDeCoなら利益の50万円はすべて自分のものです。

掛金が所得控除になる

iDeCoでの掛金はすべて所得控除の対象となるので、所得税や住民税が軽減されます。

所得税控除を受けるためには年末調整が必要となり、行わなかった場合には控除を受けられないので注意しましょう。

デメリット

- 手数料がかかる

- 元本割れのリスクがある

- 途中解約できない

手数料がかかる

iDeCoでは加入時・加入中・給付時に手数料がかかります。

運用益が少ないと、運用益より手数料の方が高くなる「手数料負け」の状態になってしまう可能性があります。

元本割れのリスクがある

元本確保型の定期預金や保険商品でも、元本割れするリスクがあります。

その原因は前述のように、iDeCoの運用にかかる手数料が元本確保型商品の運用益より高くなるためです。

iDeCoの元本確保型預金の利回りは年0.01%程と低いので、すべての商品を元本確保型にしている場合に手数料によって元本割れする可能性があるのです。

途中解約できない

iDeCoは老後の資産形成を目的とした年金制度なので、原則60歳までは途中解約することができません。

掛金を止めることはできますが、積み立てた資金は引き出せずに運用を続けるため、毎月の事務手数料を払い続ける必要があります。

また掛金を止めた期間は、退職所得控除を受けるための年数にカウントされず、控除額が減ってしまいます。

そのため掛け金の支払いが難しい場合は支払いを止めるのではなく、掛け金を減らすことを考えましょう。

ハナ☆ハナ

ハナ☆ハナ掛金の金額は下限が5,000円となっており、1,000円単位で設定できますが、変更できるのは年に1回のみです

iDeCoとNISAの使い分け

iDeCoとNISAの違い

iDeCoとNISAは併用が可能であり、どちらも投資用の専用口座を開設して商品を運用します。

一見よく似た制度のようですが違いをみていきましょう。

| 口座 | 拠出 | 購入できる商品 | 途中解約 | 税制優遇 | 拠出限度額 | |

| NISA | NISA 口座 | 一括積立 | つみたて投資枠: 国が一定の基準で選定した投資信託、ETFなど 成長投資枠: 株式、株式投資信託、ETF、REIT | いつでも可 | 売却益や配当金、分配金が非課税 | 積立投資枠:最大600万円 (年間120万まで) 成長投資枠:最大1,200万円 (年間240万まで) |

| iDeCo | iDeCo 口座 | 積立 | 定期預金、保険商品・投資信託 | 60歳まで不可 | 退職所得控除、公的年金等控除、所得控除、運用益が非課税 | 職業や勤務先で加入している年金によって異なる |

iDeCoとNISAはどちらがおすすめ?

可能であれば両方を利用することをおすすめします。

しかしNISAの上限額が1,800万円もあるので、iDeCoとNISAの両方を満額まで投資できる人はごく少数でしょう。

どちらかを優先して利用するとすれば、上限額が大きく、いつでも解約ができるNISAになると思います。

iDeCoは60歳まで引き出せない、給付金の受け取り方法が複雑といった使い勝手の悪さでNISAに劣ってしまいます。

ハナ☆ハナ老後資金が目的ならiDeCo、長期的により大きな資産形成を目的にするならNISAが向いているかもしれません

退職金のない人にiDeCoをおすすめする理由

退職所得控除の枠をフルに活用できる

パート勤務や専業主婦(夫)など、退職金がない人は退職所得控除の枠をiDeCoではフルに活用できます。

iDeCoの加入期間によって退職所得控除の額は異なりますが、iDeCoは2001年に始まった制度なので、最長の加入期間の人でも20数年になります。

60歳以降の受け取り時に、どの程度の運用益が出ているかはわかりませんが、非課税の枠内に収まる可能性が高いでしょう。

では65歳で一括受け取りした場合と、65歳まで拠出し75歳から受け取りを開始した場合に、それぞれの手数料がいくらになるか、楽天証券の手数料をもとに算出します。

一括受け取りの場合

口座管理手数料:66円

給付事務手数料:税込み440円

年金受け取りの場合

口座管理手数料:66円×12ヶ月×10年=7,920円

給付事務手数料:440円×年6回×10年=税込み26,400円

ハナ☆ハナ退職金のない人がiDeCoを受け取るときは、税金や手数料を考慮すると一括受け取りの方がお得です

元本が少なくても長期運用で利益が期待できる

2022年の制度改正で65歳まで積み立てができ、また一時金や年金の受け取りを75歳まで繰り下げることができるようになりました。

投資の運用効果には時間と元本が大きく影響しますが、パート勤務ゆえにお金の余裕がなく積立金額が少ない人でも、長く続けることで効果が期待できます。

ハナ☆ハナ運用期間は15~20年以上あるのが理想といわれていますが、私は40代後半で始めたのでクリアできそうです

もし50代でiDeCoに加入した場合、積立期間も金額も少なくなりますが、受け取りは75歳まで可能なので、受け取り時期を遅くすることで運用期間を長くすることが可能です。

ただし受け取り時期が遅くなると、その期間も口座管理手数料がかかることは念頭においてください。

iDeCoの開始から15~20年後を受け取り時期の目安とすると良いですね。

加入年数が10年未満の場合、加入年数によって一時金や年金を受け取れる年齢が異なるので、以下を参照ください。

| 加入期間などに応じた受給開始年齢 | |

| 10年以上 → 60歳 | |

| 8年以上10年未満 → 61歳 | |

| 6年以上8年未満 → 62歳 | |

| 4年以上6年未満 → 63歳 | |

| 2年以上4年未満 → 64歳 | |

| 1月以上2年未満 → 65歳 | |

私のiDeCo利用状況

私は現在パート勤務ですが、2年前に正職員として働いていた勤務先から退職金をもらっています。

iDeCoでは一時金として一括で受け取る場合、19年以内に退職金を受け取っていると退職所得控除額が減額される「19年ルール」があります。

そのため退職金控除額が減額されないように、退職金の受け取りから19年後(あと17年)にiDeCoの一括受け取りをする予定です。

ハナ☆ハナ退職金をもらったことがある人は、いつもらったかを確認しておきましょう

私は約2年前からiDeCoとつみたてNISAを同時に始めており、毎月iDeCoに23,000円、つみたてNISAに33,333円を満額で積み立てていました。

2024年から始まった新NISAの年間の限度額は360万円ですが、新NISAとiDeCoの両方を満額で積み立てる余裕はさすがにありません。

私的にはiDeCoより新NISAの方がメリットが大きいことから、iDeCoの掛金を減らすことにしました。

ハナ☆ハナ手数料負けしないように、あえて拠出を止めることはせずに、最低金額の5,000円を掛けています

現在は楽天・全米株インデックス・ファンドと楽天・全世界株式インデックス・ファンドにそれぞれ50%ずつ、つまり毎月2,500円ずつを積み立てています。

少ない掛金ではありますが、インデックスファンドなので長期運用で手堅くリターンを目指していくつもりです。

まとめ

iDeCoには受け取り時の控除や運用益が非課税、投資額の所得控除など多くのメリットがある一方で受け取り方によっては、給付金額に大きな差が生じる可能性があります。

iDeCoは給付金の受け取り方が難しいことがデメリットなので、早めに受け取り方を考えておくことが大切です。

私はパート勤務で退職金がないため、給付金を一括で受け取り退職金代わりにする予定です。

パート勤務の人は年収帯に応じて受けられる控除や税金を考慮して、働き方を調整している場合が多いでしょう。

しかし投資をするなら、収入を増やして元本を大きくする方が運用益につながるので、結果的に控除や節税で得られるお金よりも大きくなるはずです。

働く時間や体力に余裕がある人は、もっと働くことで給与も元本も増やすことを考えてみてください。

ハナ☆ハナ目先の控除や税金にとらわれず、将来的に受けられる利益に目を向けて、iDeCoを活用していきましょう!

コメント