ペットを飼われている人なら「ペット保険に入ておいた方が良い?」と一度は考えたことがあるでしょう。

人間のような公的保険制度がペットにはないため、医療費は全額自己負担となり、治療内容によってはかなり高額になることがあります。

しかしペット保険に加入していれば医療費の一部が補償されるので、飼い主の多くが「万が一に備えてペット保険に加入しておこう」と考えます。

しかしペット保険に限らず「保険とは起こったら生活が破綻してしてしまうトラブルに対して備えるもの」です。

ペットの治療で生活は破綻しないため、ペット保険は不要であり、ペットの医療費は貯金で備えるべきなのです。

そして支払った保険料以上に保険金が支払われることは、ほぼありません。

ハナ☆ハナ

ハナ☆ハナこれらのことを理解したうえでペット保険に加入するのは、もちろん個人の自由です

この記事では、ペット保険が不要な理由やペット保険の仕組み、ペット保険に加入した場合のシュミレーションなどについてお伝えします。

ペット保険は必要ない理由

結論からいうと、ペット保険は必要ありません。

ペット保険に限らず、保険とは「起こったら生活が破綻してしてしまうトラブルに対して備えるもの」であり、それ以外に対しては貯金で備えるべきです。

ペットの医療費は高額になる場合もありますが、そのことで生活が破綻することはないでしょう。

厳しいことをいうならば、破綻するような家計状況の人がぺットを飼ってはいけないのです。

保険は起こる確率は低いが、遭遇すると生活が困窮するようなトラブルに備えるために加入します。

そのため下図のように、損失の小さなトラブルには貯金で備えるのが基本です。

リベラルアーツ大学【本当に必要?】ペット保険に加入する前に知ってほしい5つのことを解説

「入院したときに保険金が出て得した」「支払った保険料以上の保険金を受け取ったから元がとれた」と言う人がいます。

しかし保険というのは、そもそも保険会社が損しない仕組みになっているので、加入者が得することはありません。

ハナ☆ハナ

ハナ☆ハナ集めた保険料以上に保険金を支払っていたら、保険会社は破綻してしまいます

たとえばペットが高齢になって病気が増えることは、高確率で起こることなので保険ではなく貯蓄で備えるべきです。

しかし若くても病気になり、長い闘病生活や高額な治療費がかかる例もあるので、生活が破綻しなくても困窮する可能性はゼロとはいえません。

ペット保険に加入するかを最終的に判断し、決めるのは飼い主自身です。

ペット保険とは

ペット保険はペットが病気やケガなどで治療を受ける際の費用を補償する保険で、飼い主の経済的な負担を軽減するための民間保険です。

ペットには公的な保険制度がないため、病気やケガの治療にかかる費用は全額自己負担となりますが、ペット保険に加入することで医療費の補償を受けられます。

ペット保険の補償対象は主に通院、入院、手術の3種類に分かれており、具体的な補償内容は保険商品や契約内容によって異なります。

ペットの医療費は高額になることが多いため、もしもに備えてペット保険に加入しておけば安心と考える飼い主は多いでしょう。

ペット保険の仕組み

保険料の決め方

保険会社によって保険料は異なりますが、主に以下の要素によって価格が設定されます。

- ペットの種類

- ペットの年齢

- 補償割合

- 補償制限

- 免責金額

ペットの種類

犬の場合、純血犬は犬種ごと、ミックス犬は体重ごとに「小型犬・中型犬・大型犬」の3つに分類されることが一般的です。

大型犬の方が保険料は高くなります。

ペットの年齢

年齢が上がるごとに保険料は高くなりますが、一定の年齢に達した以降は保険料は一律の保険もあります。

補償割合

ペット保険の補償割合とは、動物病院でかかった医療費のうち保険で支払う割合のことで、一般的に50%や70%の補償割合の保険商品が多くあります。

70%の補償割合の方が多く選ばれており、補償割合が高くなるほど保険料は高くなります。

補償制限

補償制限では補償対象である通院や入院、手術などに対して、制限が設けられます。

たとえば入院補償であれば、入院1日あたりの保険金支払い額、入院日数の1年間の合計、各補償の保険金支払いの1年間の合計などが制限される場合があります。

免責金額

免責金額とは保険会社が保険金を支払わなくてもいい金額のことです。

免責額が5,000円で治療費が3,000円だった場合、免責額以下なので医療費の3,000円は飼い主の全額負担となります。

ペット保険は掛け捨て保険のみ

ペット保険は1年ごとに更新され、保険料は掛け捨てとなります。

保険料はペットの年齢に伴って高くなり、加入時の年齢には上限があるため、高齢になってからの加入は難しくなります。

ペット保険で補償されるのは通院・入院・手術

一般的にペット保険で補償される範囲は、通院、入院、手術の3種類です。

ペット賠償責任特約をつけると、ペットが他人にケガをさせたり、物を壊したときに保険金が支払われます。

しかし火災保険や自動車保険に加入している人は、それらの保険に個人賠償責任特約がついている場合があります。

ハナ☆ハナ個人賠償責任特約がついていれば、ペット賠償責任特約と同様の補償が受けられます

ペット保険で補償されない内容

ペット保険では動物病院でかかった費用のすべてが補償されるわけではありません。

- ワクチン接種

- フィラリア、ノミ・ダニなどの駆虫薬

- 健康診断

- 去勢・避妊手術

- 妊娠、帝王切開など出産に関するもの

- 療法食やサプリメント

- ワクチンで予防できる病気

- 既往症、先天性異常

- 加入前の傷病

補償対象となる内容は保険会社によって多少異なりますので、加入前に確認しましょう。

ペット保険に関するデータ

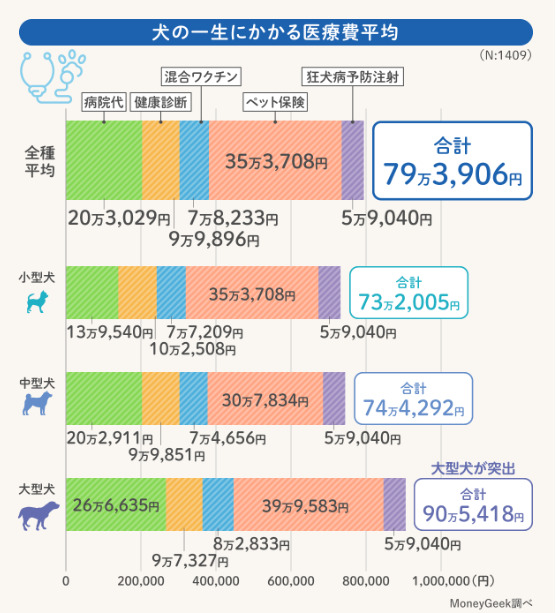

今回のデータはMoneyGeekのコラム「犬の一生にかかる医療費は平均で79万3,906円!ケガや病気の病院代は平均20万3,029円」を引用させていただきました。

犬の生涯の平均医療費

MoneyGeek

全犬種を対象とした場合、一生にかかる医療費平均は793,906円ですが、このグラフの内訳でペット保険の補償対象となるのは病院代の203,029円です。

大きさ別では小型犬732,005円、中型犬744,292円、大型犬905,418円となっています。

病院代のみでみると、全犬種では203,029円、大きさ別では小型犬139,540円、中型犬202,911円、大型犬266,635円となります。

犬の年間の平均医療費

犬の平均寿命を14.76歳※1として、年間の医療費を計算すると、全犬種平均は53,788円、小型犬49,594円、中型犬50,426円、大型犬61,343円となります。

ハナ☆ハナ

ハナ☆ハナ医療費は11歳頃から増加する傾向がみられます

※1 参考:一般社団法人ペットフード協会「令和4年(2022年)全国犬猫飼育実態調査」

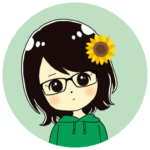

ペット保険の加入率と保険料

MoneyGeek

ペット保険の加入率は全種平均で50%で、1年あたりの平均費用(保険料)は23,964円です。

年齢とからだの大きさは保険料を決める条件となるので、高齢や大型犬の場合は保険料が高くなります。

ペット保険加入についての意見

MoneyGeek「犬の一生にかかる医療費は平均で79万3,906円!ケガや病気の病院代は平均20万3,029円」

ペット保険に対する意見は様々ありますが、各自がペット保険の仕組みを理解し、必要性の有無を考えたうえで加入を検討することが大切です。

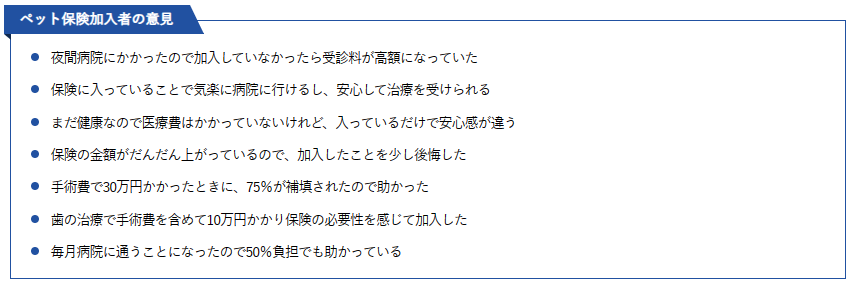

ペット保険加入者の意見

- 夜間病院にかかったので加入していなかったら受診料が高額になっていた

- 保険に入っていることで気楽に病院に行けるし、安心して治療を受けられる

- まだ健康なので医療費はかかっていないけれど、入っているだけで安心感が違う

- 保険の金額がだんだん上がっているので、加入したことを少し後悔した

- 手術費で30万円かかったときに、75%が補填されたので助かった

- 歯の治療で手術費を含めて10万円かかり保険の必要性を感じて加入した

- 毎月病院に通うことになったので50%負担でも助かっている

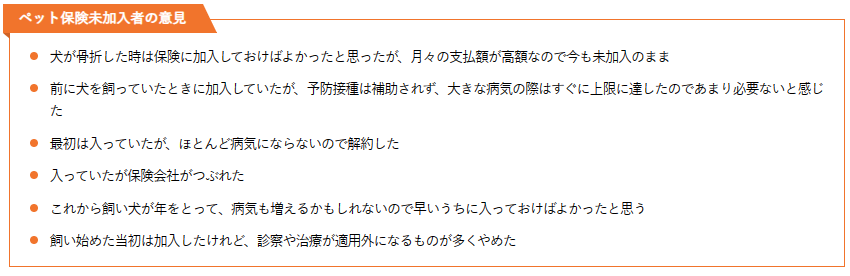

MoneyGeekペット保険未加入者の意見

- 犬が骨折した時は保険料に加入しておけばよかったと思ったが、月々の支払額が高額なので今も未加入のまま

- 前に犬を飼っていたときに加入していたが、予防接種は補助されず、大きな病気の際はすぐに上限に達したのであまり必要ないと感じた

- 最初は入っていたが、ほとんど病気にならないので解約した

- 入っていた保険会社がつぶれた

- これから飼い犬が年をとって、病気も増えるかもしれないので早いうちに入っておけばよかったと思う

- 飼い始めた当初は加入したけれど、診察や治療が適用外になるものが多くやめた

ペット保険加入時の注意点

- 補償対象が限定されており、保険適用されないものが多い

- ペットの年齢や健康状態によって加入できないことがある

- ペット保険は1年ごとに更新が一般的だが更新できないことがある

- 保険料は年齢とともに高くなる

動物病院でかかった費用のすべてが補償対象となるわけではなく、補償対象外となるものが多くあります。

ペットが高齢になり、病気がちになったので保険に加入しようと思っても、加入時の年齢制限や健康状態についての審査があるため、高齢で既往歴や現病歴の多いペットは不利になります。

また加入時には条件をクリアしていても、多額の保険金が給付されたり、罹患した病気によっては、翌年の契約更新ができない場合があります。

保険料は一定の年齢以降は一律の場合もありますが、年齢とともに高額になることがほとんどです。

現在の保険料だけでなく、将来も含めてトータルでいくら保険料が必要なのかを確認しておきましょう。

ハナ☆ハナ補償される内容は保険会社ごとに異なるので、加入前にはしっかりと情報収集し、比較検討を行ってください

私のペット保険事情

実はペット保険に入っていた

ペット保険は不要と言っている私ですが、実は先代犬はペット保険に加入していました。

その理由は「ペット保険について無知だった」の一言に尽きます。

亡くなる前の1年間は自宅で毎日点滴を行い、毎月の医療費は約3万円かかっていたので「ペット保険に加入していて良かった」と思っていました。

確かにその1年間だけみれば金銭的には得したといえますが、ペット保険加入時からみると、トータルで支払った保険料の方が受け取った給付金よりもはるかに多かったです。

うちのワンコがペット保険に入ったら?

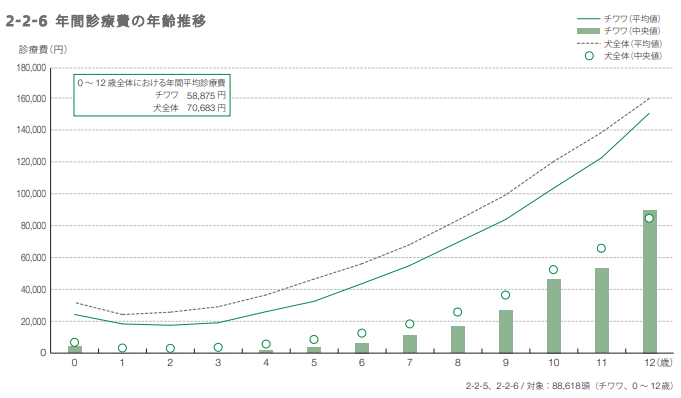

うちのワンコはチワワなので、チワワがペット保険に入った場合をシュミレーションしてみましょう。

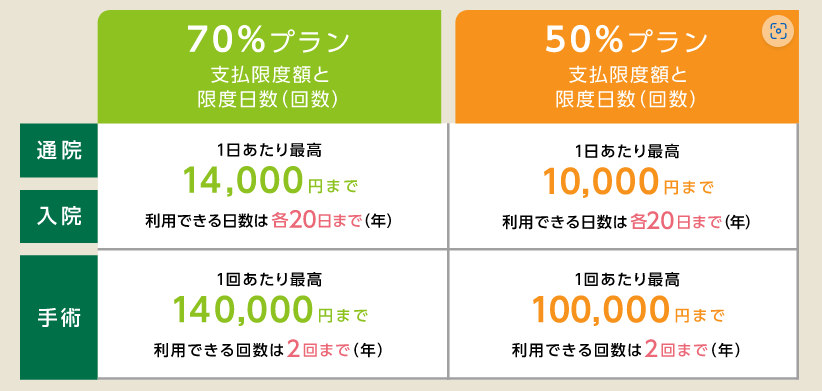

どうぶつ健保ふぁみりぃ

加入する保険商品はアニコムの「どうぶつ健保ふぁみりぃ」にしてみました。

この商品は補償割合が70%と50%の2つのプランがあり、通院・入院・手術が補償対象ですが、補償制限として支払い限度額と限度日数(回数)が設定されています。

アニコムどうぶつ白書2020

どうぶつ健保 ふぁみりぃ

チワワの年間診療費の年齢推移のデータと、どうぶつ健保ふぁみりぃの保険料(チワワはAクラスに分類される)をもとに試算しましょう。

チワワの0~12歳全体における年間平均診療費は58,875円となので、0~12歳のあいだにかかった診療費のトータルは706,500円になります。

どうぶつ健保ふぁみりぁの70%プランに0~12歳まで年払いで加入した場合の保険料のトータルは722,730円です。

そして医療費の70%を補償するプランなので、494,550円が保険金として給付されます。

結果的に支払う保険料722,730円に対して、支払われる給付金は494,550円という試算になりました。

ハナ☆ハナこれはあくまでシュミレーションなので、それぞれの条件によっても結果は違ってきます

まとめ

「ペット保険に入っていることで安心感がある」「高額な治療費がかかっても心配がない」という人には加入するメリットがあるでしょう。

しかしペット保険を金銭のみの損得勘定で考えるなら、ほぼ確実に損をすることになります。

「保険は起こったら生活が破綻してしてしまうトラブルに対して備えるもの」なので、ペットの治療で生活が破綻することはないため、ペット保険は本来不要であり、ペットの医療費は貯金で備えるべきといえます。

保険について勉強するようになり、ペット保険だけでなく、私自身が加入していた医療保険や個人年金保険も解約しました。

ハナ☆ハナ

ハナ☆ハナ不要な保険を解約し、現在加入している保険は掛け捨ての共済保険と自動車保険、火災保険の3つだけになり、すっきりしました!

この記事が大切なペットのために、皆さんにとって最適解となる保険との付き合い方を考えるきっかけになれば、うれしく思います。

最後まで読んでいただき、ありがとうございました!

コメント